宏观

——

7月中央政治局会议强调强调政策连续性稳定性

7月中央政治局会议强调“保持政策连续性稳定性,增强灵活性预见性”、“宏观政策要持续发力、适时加力”、“要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应”,未提及 “增量储备政策”。在二季度GDP表现维持韧性、6月经济金融数据显示基本面运行维持平稳和结构分化的背景下,7月重要会议定调下半年宏观政策取向维持积极、继续强调一致性、留有政策空间,政策节奏和力度的表述较4月有所收敛。

关注点一是充分肯定了今年上半年的经济表现。本次明确“我国经济运行稳中有进,高质量发展取得新成效”“主要经济指标表现良好”“我国经济展现强大活力和韧性”,同时对风险挑战的着墨减少,并重提“增强忧患意识”,反映中央对下半年经济信心提升。政策表述上,未提及“超长期特别国债”“适时降准降息”等前期市场关注的政策工具,结构性货币政策工具支持对象新增“小微企业”。综合判断,总量型货币政策发力时点或进一步后移至四季度。

关注点二是深化改革重要性提升,将现代化产业体系建设相关表述放在深化改革框架之下。新增“反内卷”相关表述,但注重“无序竞争”、“产能治理”、“地方招商”,弱化“低价”问题。

关注点三是关于资本市场的表述从此前的“稳定和活跃”改为“增强国内资本市场的吸引力和包容性”,有助于风险偏好和市场活跃度继续稳步提升。

关注点四是扩大内需继续位于首位,但取消“两新”表述。稳外贸措辞有所增加,保民生突出就业问题且对安全工作有所强化,整体表述提法基本延续去年底中央经济工作会议精神和内容。

总体来看,经济形势判断偏乐观,增量政策必要性不高,“反内卷”政策导向一定程度“纠偏”,消费和房地产方面无新提法,会议通稿发布后“反内卷”商品回落、债市反弹。

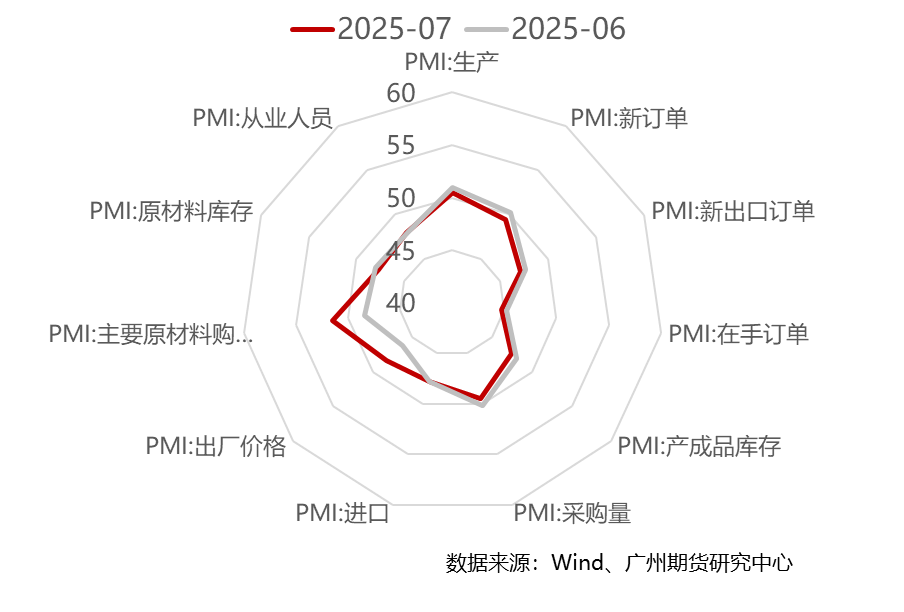

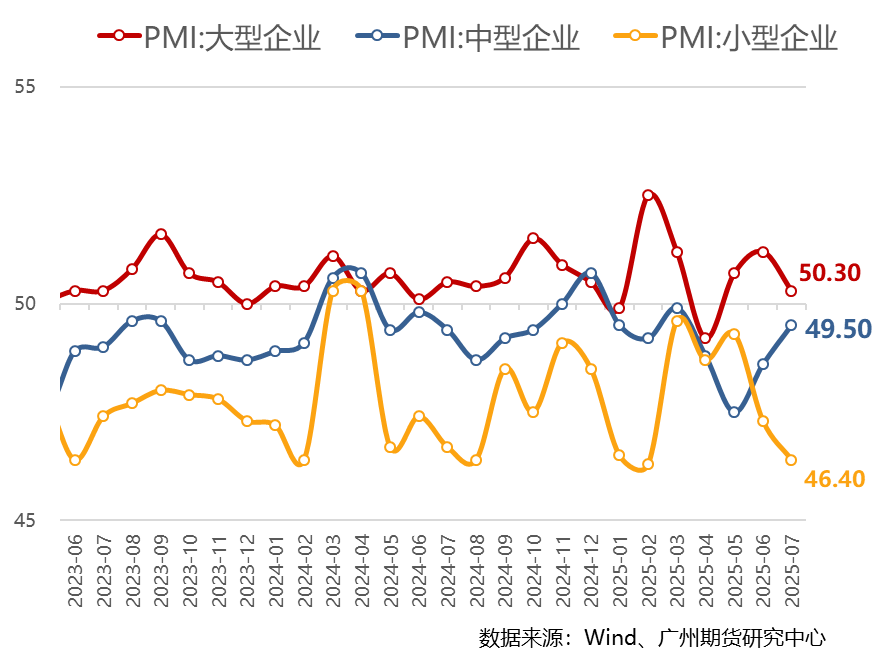

7月制造业PMI环比回落

原材料涨价对需求有所压制

7月制造业PMI较前值回落0.4个百分点至49.3,供需分项均环比回落,其中新订单指数再度回落至荣枯线以下,原材料购进指数大幅上涨至扩张区间,且提升幅度明显高于出厂价格指数,原材料原材料库存环比回落,显示“反内卷”带动原材料购进价格上涨,但价格尚未充分传导到下游,且提价对需求形成拖累。

分大中小型企业景气度看,小企业景气度连续两个月回落,中型企业景气度连续两个月回升,大型企业景气度转回落但仍处扩张区间,可能与抢出口节奏放缓、原材料涨价压制中下游小型企业盈利空间等有关。

制造业PMI数据经历4月被动补库、5月被动去库、6月主动补库,至7月呈主动去库特征,新订单指数、原材料库存、产成品库存均环比回落且处于收缩区间,产成品库存回落斜率最陡峭,说明原材料价格提涨对需求形成一定压制,企业补库意愿不足。

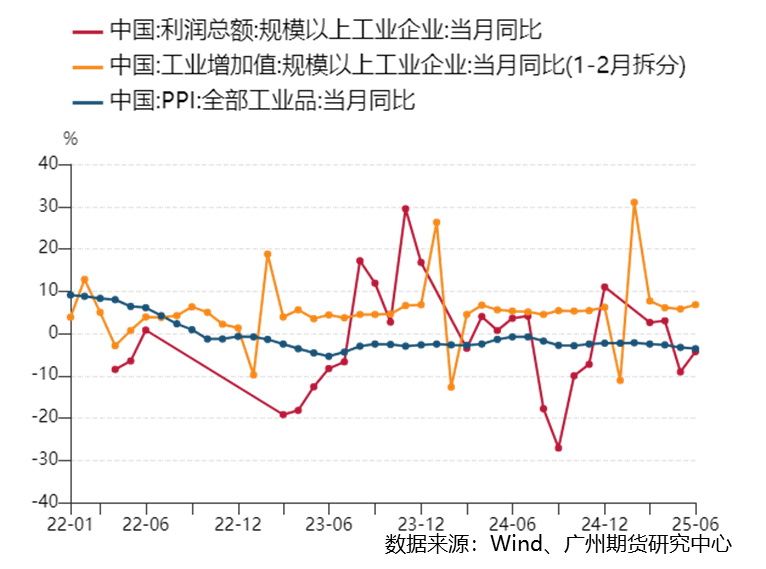

6月规模以上工业利润同比继续为负

黑色、汽车行业改善

1-6月规模以上工业企业利润同比下降1.8%,当月利润同比下降4.3%较前值小幅收窄。分量价看,量方面6月规模以上工业增加值同比增长6.8%较前值回升1个百分点,收入方面规模以上工业企业营业收入累计同比增长2.5%较前值回落0.2个百分点,价格方面6月PPI同比-3.6%继续低于前值。综合来看,价格因素和利润率走低拖累企业盈利修复。

主要行业利润方面,上游石油和天然气开采业、煤炭开采和洗选业累计同比降幅继续走阔,石油煤炭及其他燃料加工业累计同比继续增亏,中游黑色金属冶炼和压延加工业累计同比大幅增长,有色金属冶炼和压延加工业累计同比增长7.8%,非金属矿物制品业累计同比由正转负,化学原料和化学制品制造业累计降幅走阔,下游电气机械和器材制造业累计同比增速继续走高,计算机、通信和其他电子设备制造业累计同比增速回落,汽车制造业利润累计同比增速由负转正。黑色钢材及汽车制造业利润改善一定程度体现“反内卷”政策对预期的提振。

6月工业产成品存货同比增速由前值3.5%继续回落至3.1%,考虑价格因素后的实际库存同比增速由前值6.8%小幅回落至6.7%,显示补库进程缓慢,而结合产成品存货周转天数同比上升、产品销售率低于去年同期看,需求不足导致工业企业整体仍处被动补库阶段,与6月制造业PMI数据指向有所区别。

美日、美欧达成15%关税贸易协议

中美关税谈判延期90天

7月31日,美国总统特朗普签署行政令,确定了对多个国家和地区征收的“对等关税”税率,具体税率从10%至41%不等。具体来看,叙利亚被征收的“对等关税”税率最高,定为41%,缅甸、老挝定为40%;巴西、英国关税最低,定为10%。对欧盟、日本、韩国等多数贸易伙伴国关税税率定为15%,并附加新增投资等条件。对越南关税税率定为20%。未列明国家统一适用10%的关税税率。同时对加拿大的关税税率从25%上调至35%,宣布与墨西哥的关税协议将延长90天。

根据中美斯德哥尔摩经贸会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

后续中美关税谈判不确定性仍存,且不排除反复的可能。

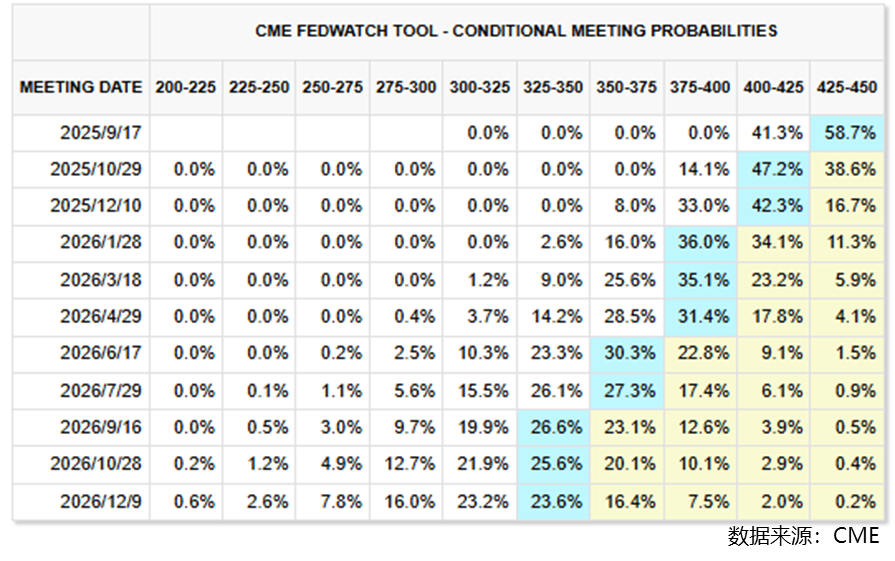

美联储7月不降息但内部分歧加大

鲍威尔发言偏鹰

7月31日,美联储如期按兵不动,联邦基金利率目标区间维持4.25%-4.5%水平,这是美联储连续第五次议息会议决定暂停降息。本次决议有两名委员投反对票、认为本次应该降息25bp,历史首次,说明美联储内部分歧较大。议息决议声明对经济增速的表述由“稳健扩张”改为“上半年有所放缓”,对经济增长的不确定删除“已有所降低”的措辞,体现了对经济下行压力的担忧。但鲍威尔在新闻发布会强调就业市场稳健和通胀距离目标较远,对9月是否降息仍取决于后续数据表现,即仍保持保守及观望态度。

近期公布的美国7月ADP数据、二季度实际GDP均超预期,显示美国经济短期仍相对稳健,叠加议息会议鲍威尔偏鹰派发言,市场对美联储降息的预期后延。截至8月1日下午,利率期货显示,市场投资者对9月降息的预期概率由一周前的65%降至目前41%,对年底预期利率中值上移至4.00%-4.25%,即仅降息1次。

我们认为关税影响下美联储进退两难,通胀预期压力使得美联储降息动作由“前瞻”转向“滞后”,降息动作需要看到就业等数据出现快速及普遍恶化,9月前数据可能尚不足以支撑,降息时点将后移,预计年内市场仍将出现多次以降息博弈为主线的预期来回修正交易,同时需关注特朗普政府动向,美联储独立性受扰将随时激化弱美元交易。

图2、制造业PMI分项

图3、分企业类型制造业PMI走势

图4、工业企业利润、工业增加值及PPI走势

图5、截至8月1日下午CME美国利率期货隐含市场对美联储利率操作的预期

众和策略-众和策略官网-浙江配资网-专业实盘配资提示:文章来自网络,不代表本站观点。

- 上一篇:炒股配资时间7月美国失业率环比升高0.1个百分点至4.2%

- 下一篇:没有了

沪深京指数

热点资讯